国产电源芯片与德州仪器(TI)电源芯片的差距主要体现在技术成熟度、产品丰富度、市场占有率及高端应用渗透等多个维度。总体而言,国产电源芯片在部分中低端消费电子领域已实现规模化替代,性能接近国际水平,但在高端工业、汽车电子及全产品线布局上,与TI这样的国际巨头仍有明显差距,不过这一差距正在国家政策支持与国产替代浪潮下快速缩小。

一、技术性能差距:追赶迅速,局部已并跑

国产芯片的突破:通过持续研发,国产电源芯片在转换效率、精度控制、集成度等核心指标上不断提升。例如,矽力杰SA22001通过ISO 26262 ASIL-D车规功能安全认证;士兰微自研的反激控制器月销量达260万颗,成功替代欧美日产品;南芯科技在快充领域技术领先。部分产品实测效率超过95%,峰值效率可达98%。

TI的技术优势:TI凭借数十年的技术积累,在芯片的能效比、噪声抑制、可靠性及功率密度上仍保持领先。其专利技术(如DCS-Control™拓扑)可实现全负载范围内90%以上的转换效率,峰值效率达95%。2025年新推出的GaN功率级、支持800VDC架构的电源管理方案,展现了其在AI数据中心等前沿领域的技术领导力。

对比小结:在消费电子等中低端应用,国产芯片性能已可对标;但在对可靠性、一致性要求极高的车规级、工业级高端场景,TI在长期验证、极端环境适应性方面仍有优势。

二、产品线与生态差距:数量与体系是短板

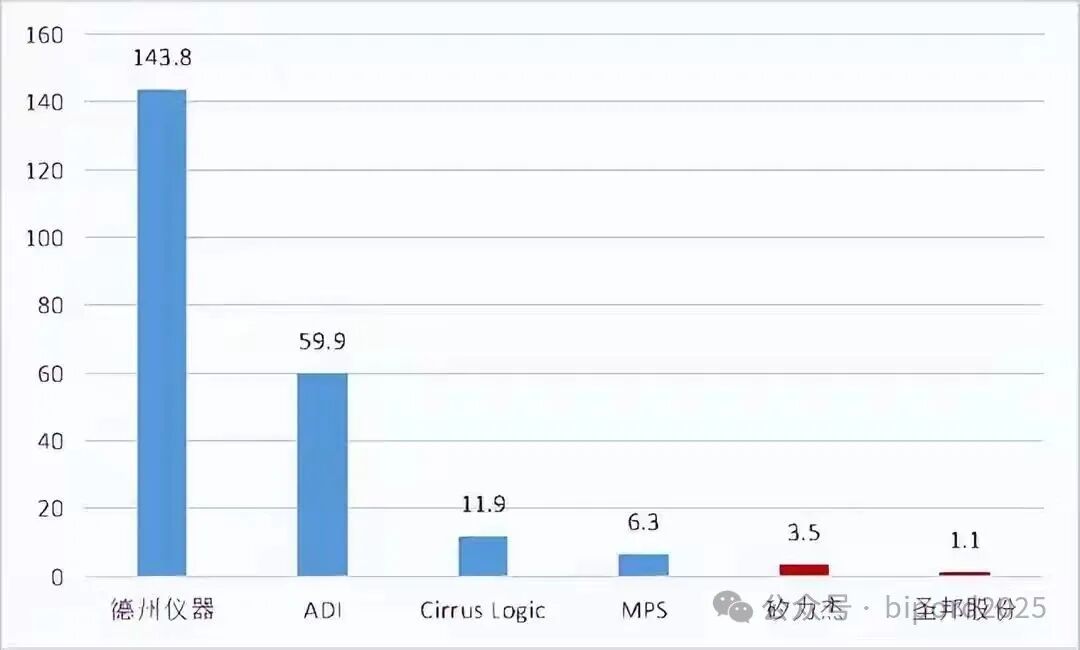

产品丰富度(料号数):TI的模拟芯片料号数超过8万款,而国内龙头圣邦股份约为5200款,纳芯微约1700款,中外头部厂商料号数相差超17倍。TI提供从消费级到车规级、从低功率到高功率的完整解决方案矩阵。

集成度与模块化:TI的DC/DC电源模块将FET、控制器、电感等集成于单个封装,采用3D集成技术,提供高功率密度、简化设计(减少45%设计工作量)、优化EMI等优势。国产厂商虽在集成上有所进步,但全集成模块产品线和生态成熟度仍有距离。

开发生态与支持:TI拥有庞大的技术文档库、参考设计、仿真工具和全球技术支持网络,大幅降低客户设计门槛。国产厂商的生态建设正在加速,但全面性尚不及。

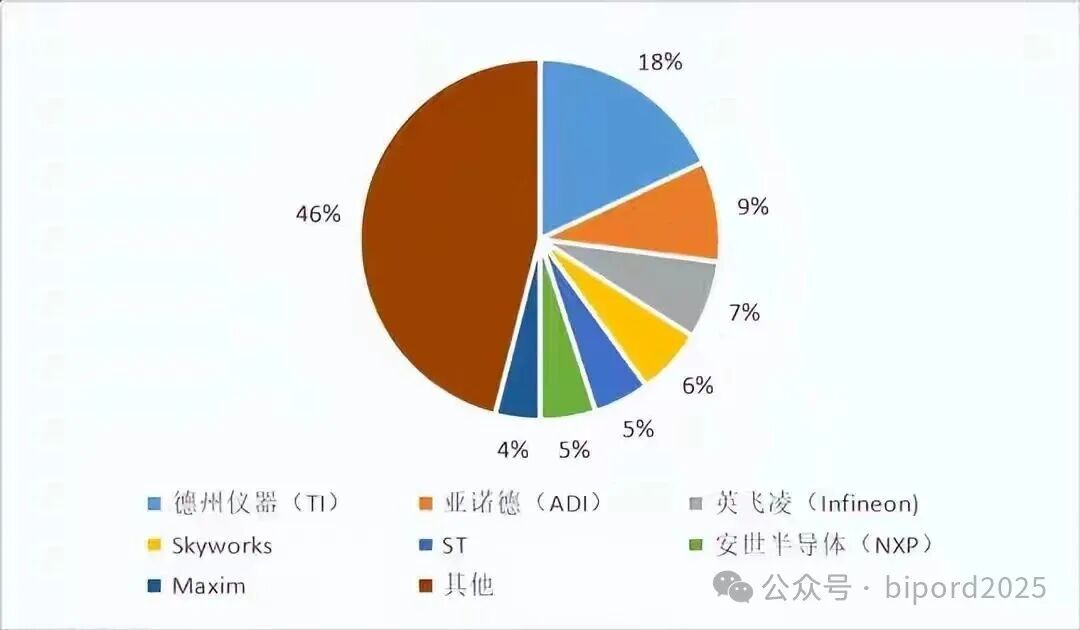

三、市场占有率与应用领域差距:高端市场仍是壁垒

全球市场格局:TI全球电源管理芯片市占率约21%,与高通、ADI、英飞凌等前五大厂商合计占据71%的市场份额。国产厂商整体份额仍较低。

应用领域分布:TI的营收高度集中于高端领域,2023年其工业市场占比40%,汽车市场占比34%。国产厂商营收目前主要来自消费电子和部分工业市场,在汽车前装市场占比仍很小(纳芯微汽车营收占比28%属例外,思瑞浦H1仅8%,圣邦微几乎无占比)。

车规级差距显著:车规芯片需通过AEC-Q100等认证,并经历长周期可靠性验证。TI、ADI等巨头已深耕数十年。国产厂商如纳芯微、南芯科技虽已量产车规PMIC并导入比亚迪等车企,但产品系列完整度和在高端智能驾驶(如ASIL D级)领域的渗透深度,仍与TI存在差距。

四、成本与供应链:国产的核心优势

成本优势:国产芯片在同等性能下,价格通常比TI低15%-25%,具备显著性价比。在成熟制程及消费类市场,成本优势是国产替代的关键驱动力。

供应链安全:在中美科技博弈背景下,国产芯片供应更稳定,交期更短(国产约2-4周,TI国际分销约8-11周),降低了断供风险。本土化服务响应更快,能更灵活满足客户定制需求。

总结与展望

| 对比维度 |

德州仪器(TI) |

国产电源芯片 |

差距现状 |

| 技术性能 |

全领域领先,高可靠性、高效率 |

中低端并跑,高端仍落后 |

高端有差距,中低端已接近 |

| 产品丰富度 |

超8万料号,全应用覆盖 |

头部企业约5000料号 |

数量差一个数量级 |

| 市场占有率 |

全球约21%,主导高端市场 |

整体份额低,消费电子为主 |

市场份额差距巨大 |

| 车规级应用 |

营收占比高(34%),生态成熟 |

初步突破,占比仍低 |

认证体系、市场渗透深度差距大 |

| 成本与供应链 |

价格高,交期长,有断供风险 |

成本低15-25%,供应稳定 |

国产具有明显优势 |

未来趋势:在“国产替代”政策、下游新能源汽车/AI服务器等需求爆发、以及本土产业链协同完善的驱动下,国产电源芯片正从中低端向高端快速渗透。预计未来3-5年,在车规、工业等高附加值领域,国产芯片的市场份额将显著提升,与TI的差距将进一步缩小。