2020�꣬����������TI���Ĺ�Ʊ������36������ǰ10�����ģ�˾����ҵƽ��ˮƽ4.9������������Ե�������

���꣬�ù�˾��ǰ���ܵ�ǿ���İ뵼���г�������������Ϊ���������������ڲ��������������棬������������ݱ����������������ľ�Բ���������ӳ�Զ���������ڹ����Զ����ͳ����������ij������ƴ����˸��ߵ�����ǰ�����ù�˾�Թ�ҵ�������г���ս���ص㼫�������������⣬�ù�˾���ڼ����������רע��ֱ�������������Ŀͻ����������ܵĹ�ϵ��

����Ԥ�Ƹ���ҵ������ǿ��������ͷ������רע���ڲ������Լ���Щ�����Ŀ����ԣ��������������ô���������棬�����ڹ�ֵ���ߣ��ù�˾������DZ�����ޡ�

����ӵ���������ƣ��ù�˾�����ټ��ҵľ������г����ȵ�λ�����½�����Ϊ���г��ݶ���½����ƣ�������������������벢����Ի�ȡ�г��ݶ����ڶ�����Analog Devices ����ͨ�������ķ�ʽ��С���������������֮��IJ�ࡣ

����������ҵ�ն��г���ս���ص�

�ù�˾������֮һ�����ڸ����ն��г���������ҵ�����������˵��Ӳ�Ʒ��ͨ�ŵȣ��ĸ߶ȶ������������������ģ��ͬ����ȣ����ǵ����������ټ������ض�ϸ���г������˹�ҵ�г����⣬�ù�˾û���κ�ϸ���г���ռ���������֮һ���ϣ��������쵼�Ĺ�ҵ��������뼸��������ӽ��ľ�������ADI��˾��������

������ˣ����ն��г�����ֲ��ı仯�������������������ڹ�ҵ�����������ڹ�ȥ��7���У���ҵ�����ѳ�Ϊ����������2013���30��������37�������룬������������İٷֱȴ�2013���12��������2020���20����������һ����

������Դ������������Texas Instruments��

�ù�˾�Թ�ҵ�����������ս���ص�Թ�˾��˵�Ǹ�����ͷ����Ϊ��2027�꣬��Щ�г�Ԥ�ƽ���������ģ��IC�г�4.8���ĸ����������ʡ���ҵģ���г�Ԥ�ƽ���5.8����CAGR�����������Զ����г��ij����������������������ӻ������Լ����ϸ�İ�ȫ���ŷŷ������ߣ�������ģ���г�����9.7���ĸ�������������ʾ����ߵ�����DZ����

������Ϊ���ù�˾�ڹ�ҵ�г��Ͼ���ǿ���쵼��λ��ԭ��֮һ����Ϊ������������˴������롣��2020�꣬�ù�˾���������������������������������֮����������Ȼ��������Ҫ�ĵ�������������������ռȫ�����������40�����ϣ��ǹ�ҵ�Զ����г����ȵ������ݹ��ʻ��������ϻ�����ݣ�����ҵ�л������ܶ���ߵ�5�������У���3���������ң��ֱ����¼��£��������ձ������֮�£�ռȫ���ܲ���20�����й����ڵ�20λ�����������ţ����������������Ĵ���֧��������

������Դ�����ʻ��������ϻ�

����ҵ�г��⣬�ù�˾��ս�Ի��ص��ע�������ù�˾��������Ʒ��Ͼ�����Ϣ���ֺͼ�Ⱥ��Ʒ����������ʻԱ����ϵͳ��ADAS������϶������綯�Ͷ����ܳ�ϵͳ��������ȫ�Լ��������Ӻ������������Ƴ��IJ�Ʒ����������ȼ��������EV�ĵ���ϵͳ�������

���ǣ�������Ϊ��������ŷ�ޱ����������֣�ƾ�����ȵĸ߶�����������Ʒ�Ƶ�ǿ��������Ϊ������飩�ڱ����г������ƣ���˺�������һϸ���г��еĵ�λ���ߡ�Ӣ���裬�����ֵ�ŷ��Ӧ�̵��г����ȵ�λ֤������һ�㡣������ʾ���ⷨ�뵼��ռ���г��ݶ��32.8����������������TI����Ϊ8.1����

������Դ�����Է���

������ԣ��ù�˾����������ڸ���ϸ���г������ֶ�Ԫ��������ս���ص��Ǹ������Ĺ�ҵ������ϸ���г���������������ᵽ�ģ�ӭ����Щ�г��IJ�Ʒ�����и�������������Ʒ�������ڳ���10������ʱ�䡣������Ϊ��ƾ�����������ѽ��������磨ռ���������֮���������ƣ��ù�˾�Ĺ�ҵ�г�ʵ���Ըù�˾�����Ǹ�����ͷ���������������ڻ�÷�չ��ͷ��������ӵ��ǿ��ĸ߶��������������������б������ƣ������������ŷ�������ֵļ��Ҿ�����

��Ӧ���ź����������е��ڲ�����ʵ��

�ù�˾����һ��������רע���ڲ����죬�Ӷ������˾������ƣ���������ɱ��ͶԹ�Ӧ���ĸ��ÿ��ơ���ǰ�Ľ��Ź�Ӧ�����Լ���Բ������������������ҵ������в��

��2020����ļ��ȵ�������У��ù�˾����ϯ�����Rafael Lizardi��ʾ��������ҵ��ζ����������ܹ���������Ʒ���������㹻�Ŀ�����Դ�����ж�������Ϊ�ù�˾�Լ���������������֮�£���֪�侺������������֣�Ӣ������ⷨ�뵼�彫ѡ���ĸ��ڵ�оƬ�����̨�����GlobalFoundries��

��������80���Ĺ�Ƭ���ڲ��ɹ��ģ���������Analog��˾�Ĺ�Ƭ�����ڲ��ɹ��ģ����������˵��һ��������ơ��� �C���ܲ�Dave Pahl˵����

�ù�˾�Ŀ��ˮƽ�ڹ�ȥ����������������δ��������������169�죬��2015��Ϊ146�졣��2020����ռ����İٷֱ�Ϊ13.5������������Ʒ�Ƶľ��������豸ռ����İٷֱ�Ϊ9����������Ϊ12������ˣ���Ϊ��˾�ṩ�˼�ʵ�ĵ�λ���������ý��ŵĹ�Ӧ�������߿��ˮƽ�ͶԹ�Ӧ���ĸ��ÿ��ơ�

������Դ������������Texas Instruments��

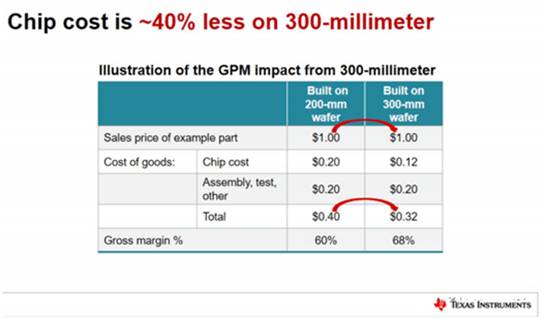

���⣬�ù�˾���ڲ�����Ĺ�ע�Լ���300mm��Բ�Ĺ�ע�����������ǻ�ø�ë���ʵ�ԭ�����侺�������У�����������TI����5��ƽ��ë�����ʽ�����Analog Devices��Maxim��λ�ӵ�������Զ������ҵƽ��ˮƽ50.61����

���ǣ�������300mm���������ù�˾��ë������δ��������ܻ���ߡ��ù�˾һֱ������ͨ��Ͷ��300����������������о�����������ɱ����ơ��������ʾ���ڷ�װ֮ǰ������300mm��Բ��оƬ�ijɱ���200mm��Բ����40����2020�꣬�ù�˾�����ڵÿ���˹�ݵ�Richardson���쾧Բ���쳧���Ӷ�������������300mm�����ģ�ij�ŵ������ʩ��Ԥ���ܳɱ�Ϊ8.5����Ԫ��Ԥ�Ƶ�2024�꽫ȫ����ɣ�ÿ��Ӹ���ʩ�д���50����Ԫ�Ķ������롣

������Դ������������Texas Instruments��

������ԣ�������������ij�ŵ�������Դ���δ����������������������300mm��Բ�������ʸ��ߣ����ë����Ҳ�����ӡ�������������ҵ�Ĺ�ע������������������֧��оƬ����ҵ�Ļ����ٴ��˳�硣���磬���ͨ���ġ� CHIPS��������������豸����ʩ�ɱ��ĸߴ�40����Ͷ��˰�յ��⣬�Լ���Ը���ҵ�ļ�ֵ100����Ԫ��������Ϊ��������ҵ���쵼�ߣ�����������TI����������λ�ã����Դ������棬�Ӷ��ٽ�δ���IJ���������

������������עֱ��

�ù�˾�Ŀͻ������dz��㷺��Ϊ100,000����ͻ��ṩ������������֮һ���ϵ�������������100���ͻ�֮��Ŀͻ���Ϊ�������ͻ����ù�˾��������ֱ�������͵����������̡����������ù�˾�Ѿ���չ����������磬�Ը��õص�����ս�ԣ����������Ŀͻ����������ܵĹ�ϵ��

��2020��ף���ֱ�����������۰ٷֱ��Ѵ��������63��������ռ���������֮�����ص�2019�꣬�������Ϊ35����ͨ�������ͻ��Ľ�����ϵ�����ǿ�����DZ�ڵ�����ʹ���и��������Ŀ�Ļ��ᣬ���л������Ӷ���Щ�ͻ��IJ�Ʒ���ۡ�

���⣬���������ṩ�йؿͻ��ض�����ĸ�����⡣������ԣ�����ֱ�������Ĺ�ע��ͬ������ҵľ�������ADI��˾��ռ�����57�����Լ����������������������ŷ��оƬ�����̡�

������Դ������������Texas Instruments��

���⣬�ù�˾������ͨ�������̵ķ��������ڹ�˾רע����ͻ�����ֱ�ӹ�ϵ����˽�����һ�������̾����˷����̵ĵ�λ�����ǵĹ۵��ǣ�����ܻ�����ٷ����̶����³ɱ����ͣ���ͬʱҲ�����˽�����������DZ�ڿͻ��ķ��ա��ù�˾�����Avnet���ڵ�6����������ֹ�˺�����ϵ�����ǣ������ڼ�ʹ��������Arrow��Ҳ��Ȼ������Ҫ���г�Ӱ��������Ϊ���������ķ����̣�������ߵ�26.2����ȫ���г��ݶ

������ԣ�ͨ�������ڸ����ܵ�ֱ�ӿͻ���ϵ����������ľٶ�����ͨ��ʹ��Ӯ�ø�������ʤ�����������������صijɱ����ṩ���棬��Ҳ������в������㷺�Ŀͻ�Ⱥ���г��ݶ���ǣ�����ʹ��Arrow��Ϊȫ�����ķ�����֮һ�����ѡ��ʹ��Arrow������������һ�㡣

�����Ӿ羺���Ӿ磬�����г��쵼���½�

���ڹ�˾רע���л������������ǻ������벢��ս�ԣ�����ڹ�ȥ�����У���˾���г��ݶ��е��쵼��λһֱ���½����ù�˾�������������ڹ�ȥ5������2.4���Ļ����ٶ���������ģ���г���ƽ��������Ϊ7.2����

��2020�꣬����������TI����Ȼ��508����Ԫģ���г����г��쵼�ߣ������䵱��������������ƣ���ǰʮ��ģ�⳧���е��г��ݶ����Ϊ27.9�������ǣ����2019���29.1�����г��ݶ��½���1.2�������������г������Ӿ磬�г��ݶ�ڳ��½����ơ�

������Դ��ICInsights��Khaveen Investments

����������TI�������Ӵ�Ĺ�ģ���Ժ������侺���������ڸ����г��ϻ�Ծ�IJ��������磬�����ڶ���ADI��˾����2021�����������210����Ԫ�չ�������������Maxim Integrated �Ľ��ס�

�ݱ���������������TI������2015����������չ�Maxim���������չ��ɱ���̸��ʧ���ˡ��չ�Maxim�������СAnalog��ù�˾֮��IJ�࣬�ϲ�����г��ݶ�Ϊ22.6�������⣬Ӣ������2019����94����Ԫ�չ���������˹���������г��ݶ���2020��������11.8������������2015����118����Ԫ�չ��˷�˼�����뵼�塣

����������TI���Ĺ�����һֱ�dz���������Ϊ�뾺��������ȣ��䲢�����Խ������������һ���ش��չ�����2011����65����Ԫǣ�浽�������Ұ뵼�塣

�ܽ�

��֮���ù�˾����2020���������ģ���г������ȵ�λ������������������ƽ�ȡ�����Ȼ�����ڳ���רע�ڹ�ҵ�������г���������Ԥ�ƽ���������ģ���г������Ǹ�����ù�˾�ڹ�ҵ�г��ϵ�ʵ�������������г����кܸߵ�֪���ȡ�

�������������������²�Ʒ�Լ����Ʒ��ϵ������ȣ�������ŷ���������ڸ߶������г�ӵ���Ӵ�������ռ�ݵ�������λ�����Ƕ����ֹ۳̶���Ȼ�ϵ͡�������ˣ��ù�˾��Ȼ��������������Ϊ��������ʹ鹦������гɱ�Ч���ս�Բ�רע���ڲ����졣

�����¹�����������300mm�IJ��������ǿ��������ʽ���һ���������68����Ŀ�ꡣ�ڷ����������棬�ù�˾����ͨ����ѡ�����ķ�����Arrow���о������ص����ֱ�������ϣ��������Ӵ�Ŀͻ�Ⱥ�������ι̵Ĺ�ϵ���Ӷ�������δ���ṩ�������ƻ�ʤ���ᡣȻ�������ڲ��������Ծ���������г��쵼��λ���½�����������ADI��˾��Analog Devices���Ⱦ��������չ�Maxim����С��ù�˾֮��IJ�࣬���г���λ������