移动通信技术的每次变革都能为价值链上的厂商带来机遇,5G的到来亦是如此。第五代移动通信技术对于运营商、设备制造商、组件制造商和软件厂商等生态参与者而言,实现顺利过渡至关重要,尤其是基带厂商具有独特优势,可快速将业务从手机扩展到更广泛的蜂窝连接设备,首先占据更多市场份额的厂商则拥有更多“话事权”,那么,现如今在全球5G基带市场情况如何,“话事权”都握在谁手上...

Counterpoint近日发布了题为《5G开启新一轮的移动网络迁移,全球基带厂商迎来新征程》的报告,不但详细阐述了手机基带/芯片厂商为迎接5G终端赛道重塑而催生的智能手机升级换代大潮,而且还在报告中提出,5G不仅“带飞”了5G手机,还有一些容易被业界忽视的细分领域,也会因5G的规模商用而出现全新的市场机遇。

5G芯片:三足鼎立

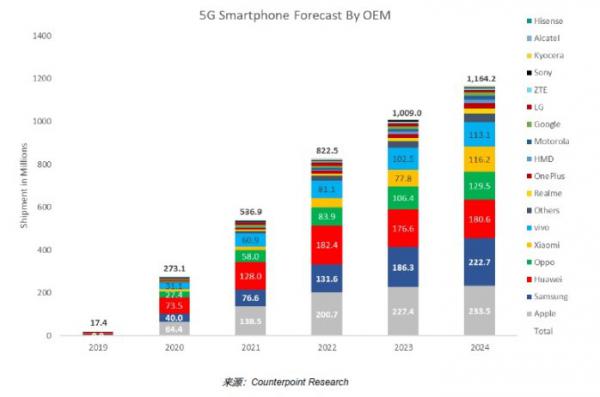

对于5G创造的新赛道――5G手机,Counterpoint报告预测,2024年5G智能手机出货量有望达到11.6亿台,五年期CAGR(复合年增长率)为137%,占整体手机出货量的70%。而工信部的最新数据则显示,截止6月底,中国5G基站建设开通超过40万座,197款5G终端拿到了入网许可,5G手机今年的出货量已达8623万部。仅在今年第二季度,中国销售的智能手机中就有33%支持5G,领跑全球。

图1:各厂商5G智能手机出货量预测(来源:Counterpoint Research)

从芯片供应商角度看,5G芯片更加复杂,门槛更高,目前独立芯片供应商仍然呈现出高通、联发科、紫光展锐“三驾马车”并行的格局。随着高通、联发科和紫光展锐纷纷推出面向中端市场的5G解决方案,5G智能手机的平均价格将快速下滑。全球范围内,苹果、三星和华为将占据5G智能手机市场的前三位。而中兴、realme、小米、阿尔卡特,以及运营商的5G品牌将通过搭载来自联发科、紫光展锐的高性价比5G解决方案参与市场竞争,同时推动5G进一步向中低价格段渗透。

报告指出,高通拥有从SoC、基带调制解调器到收发器、射频前端(RFFE),再到天线的端到端产品组合,并同时支持 6GHz以下和mmWave频段,无论是平台的功能特性,还是商用机型数量,高通均领先于竞争对手,占据半数以上的5G市场份额。

作为跟随者的联发科也在积极布局5G,不断壮大其5G天玑系列产品线。目前,联发科已有天玑1000/1000plus、天玑800/820、天玑720等5G芯片上市。

紫光展锐继2019年发布其首款2G/3G/4G/5G多模基带芯片春藤V510之后,今年2月又推出了采用6nm EUV工艺的5G SoC平台虎贲T7520,通过搭载5G超级上行技术,使其上行速度的提升多达60%,并将下行的峰值速率提高到3.25Gbps以上。这些特性使虎贲T7520作为主流5G智能手机平台极具竞争力。

SoC厂商在技术部署中扮演的角色

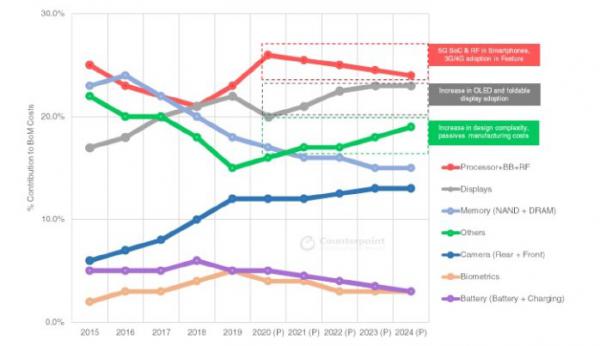

在向5G过渡期间,SoC平台在整个智能手机物料清单(BoM)中的成本占比短期内还会继续增加,预计2020年这一比例将超过25%。另外,新工艺技术的采用、人工智能算力的提升将进一步推高SoC的成本。然而,随着5G向中端市场的快速普及,SoC的价格将在未来几年逐步下滑,但仍将在手机总成本中占据最大比例。从基本2G功能手机向3G/4G功能手机过渡也是如此。

由于三星和华为的SoC主要用于自有产品,多数手机厂商将依托来自高通、紫光展锐和联发科的价格适中的解决方案竞逐5G智能手机和4G功能手机市场。

图2:各组件在手机BoM总成本中的占比(来源:Counterpoint Research)

随着市场竞争加剧,SoC厂商竞相推出端到端解决方案,包括应用处理器、GPU、基带和完整的射频前端系统。随着蜂窝技术发展,需要支持更多的频段、增强的载波聚合技术,以及更多的天线数量,而设计的不断进化和金属机身的采用进一步提升了产品设计的复杂性,也提高了成本。

在多数情况下,集成解决方案可带来更好的设计效率和成本效益。高通、联发科、三星和紫光展锐都能为2G/3G/4G手机提供端到端解决方案。现阶段,高通在5G方案的集成度、5G关键组件供应能力方面处于领先地位,而联发科、紫光展锐、三星和海思等厂商也在不断提升各自的平台能力。同时,为了应对愈加复杂的射频需求,相关生态参与者正与SoC厂商合作,开发高集成度的端到端解决方案。各厂商合作对5G顺利过渡至关重要。

图3:SoC厂商不断扩展其智能手机平台(来源:Counterpoint Research)

物联网:替代技术崛起

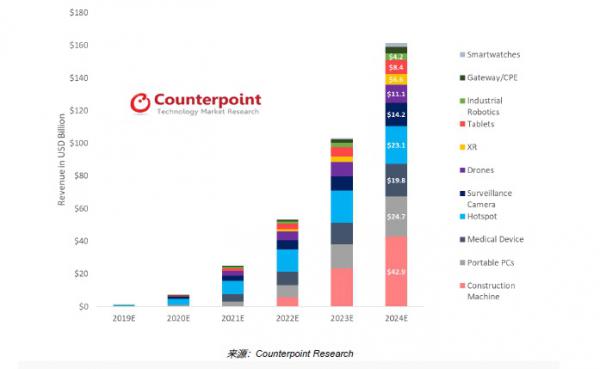

5G带来了4G所不具备的一系列能力,支持需要超低延迟和高可靠性的各种应用场景,也被Counterpoint称之为“智能手机之外的商机”,主要包括:

・ 工程机械、工业机器人和医疗设备

・ 随着支持URLLC应用的5G SA网络启用,该细分市场将实现增长。预计2024年具有5G连接能力的工程机械、工业机器人和医疗设备将分别带来约430亿美元、40亿美元和200亿美元的收入。

・ 便携式PC、智能手表、平板电脑、无人机和XR扩展现实

・ 在2020年的国际消费电子技术展上,主要厂商纷纷展示了支持5G连网的笔记本电脑。这一细分市场预计将在2024年带来约247亿美元的收入。而5G智能手表和平板电脑预计将在2024年分别带来20亿美元和80亿美元的收入。随着5G SA部署的深入,无人机和XR预计将在2024年分别带来110亿美元和70亿美元的收入。

・ 监控摄像头、网关/CPE和热点

・ 监控摄像头技术近年来发展迅速,而5G将推动UHD、AI和计算机视觉的普及。监控摄像头预计将在2024年带来140亿美元的收入。而支持5G的网关/ CPE和热点产品预计将在2024年分别带来40亿美元和230亿美元的收入。

图4:主要垂直领域的5G收入预测(来源:Counterpoint Research)

在报告中,Counterpoint认为蜂窝物联网是增长最快的市场之一,预计将占全球蜂窝基带市场收入的12%。2024年,连接LPWA(低功耗广域网)移动网络的设备销量将超过2.745亿部。该市场规模为47亿美元,为基带厂商将业务扩展到手机之外的市场提供了千载难逢的机会。

但过去蜂窝物联网主要依靠2G网络承载,典型的运营商是中国移动,至今仍有数亿基于2G网络的物联网连接在运行。5G的到来,意味着2G和3G逐步淘汰,那么基于2G和3G的物联网连接,也必须切换到新的网络上。

新的物联网协议包括了NB-IoT、Cat.1等标准,2020年5月,工信部明确发文,推动存量2G/3G物联网业务向NB-IoT/4G(Cat.1)/5G网络迁移。报告指出,NB-IoT在设备续航时间、芯片成本、网络容量和覆盖范围方面具有优势,预计未来三年部署的连接将超过5亿个。而随着运营商陆续关闭现有的3G/2G站点,低速LTE尤其是LTE Cat.1作为替代技术,可用于实现语音和数据服务从2G、3G网络向4G的迁移,正发展为新的行业热点。

几大手机芯片厂商同时也是主要的物联网芯片提供商,包括高通、联发科、紫光展锐、海思等。此外还有一些定位物联网芯片的新势力,例如芯翼信息、移芯通信等。高通通信模组无疑占有很重要的位置,是不少模组厂商拓展海外市场的重要选择。在国内市场,国产芯凭借低成本、高性能,正在成为模组厂商的第一选择。

报告重点提到了紫光展锐的三款芯片,一是NB-IoT单模芯片春藤8908A,非常适合通信频次低、传输数据少的应用;二是NB-IoT/GSM双模芯片春藤8909B,可配合网络升级实现从2G到NB-IoT的平稳过渡。此外LTE Cat.1芯片8910,有望填补NB-IoT和高速LTE之间的市场空白,应用前景广阔。

4G功能机:年销量将超2亿部

报告还重点提到了一个细分市场――4G功能机。在中国,4G智能手机非常普及,很多人并没有意识到,全球各个地区的经济发展水平呈现较大差异,例如非洲、南亚、拉丁美洲等区域,贫困与互联网渗透率、识字率、供电和贫困人口等因素相关联,阻碍智能手机的普及,2G功能手机使用仍相当普遍。

目前全球已有20多家运营商关停了2G网络,不少运营商正在或计划关停3G网络。报告指出,4G功能手机提供了这样一个选择:支持4G网络,提供基于定制操作系统的增强型功能,能够低成本地满足用户的多样化需求。

“实际上,各个地区的4G功能手机出货量正在增长,Reliance在印度推出的Jio Phone就是一个很好的例子,未来4G功能手机还会为生态系统厂商带来可观的销量和收入。到2024年,印度都将是全球最大的功能手机市场,其次是孟加拉国和尼日利亚。诺基亚功能手机复兴、itel和Tecno等品牌在非洲稳定增长,以及Jio Phone等功能更强大的功能手机在印度热销,为功能手机市场提供了持续的动力。”Counterpoint指出。

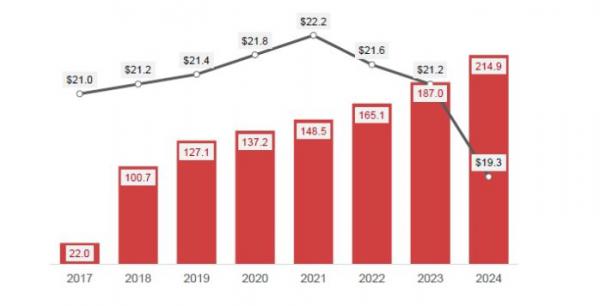

Counterpoint表示,功能手机的主要支持者是紫光展锐。紫光展锐2019年在印度发布针对4G功能手机推的虎贲T117解决方案,实现了成本、性能和功耗之间的平衡,是理想的4G功能手机平台,因而处于市场领先地位,占到60%份额。基于蓬勃增长的态势,Counterpoint预计4G功能手机在2020年销量将超过2亿部。

图5:4G功能

手机的累计出货量(百万部)和平均售价(来源:Counterpoint Research)

从报告可以看出,5G不仅创造了全新的5G手机赛道,并使得2G/3G和4G此消彼长,4G功能机成为替代2G功能手机的重要选择,而基于4G 的NB-IoT、Cat 1技术完美承接了传统基于2G的物联网业务。高通、联发科、紫光展锐呈现强者恒强的特征,在不同领域各擅胜场,在5G时代依然是主要的手机和物联网终端芯片提供者,将把握5G手机和两大细分市场的机遇。